Caratteristiche

La regolarizzazione tramite il ravvedimento operoso del superamento oltre i limiti del plafond disponibile da parte di esportatori abituali che hanno rilasciato dichiarazioni d'intento per l'acquisto di beni e servizi senza l'applicazione dell'Iva ai propri fornitori, prevede:

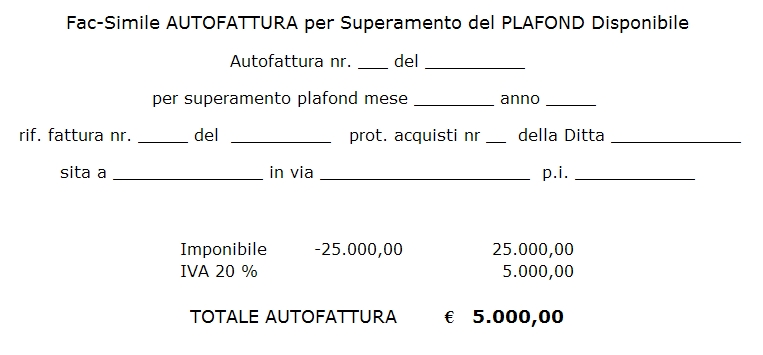

* Emissione di un'autofattura in duplice copia evidenziando l'ammontare eccedente al plafond e la relativa imposta che ne scaturisce mediante la percentuale di riferimento.

* Annotazione dell'autofattura sul registro Iva Acquisti.

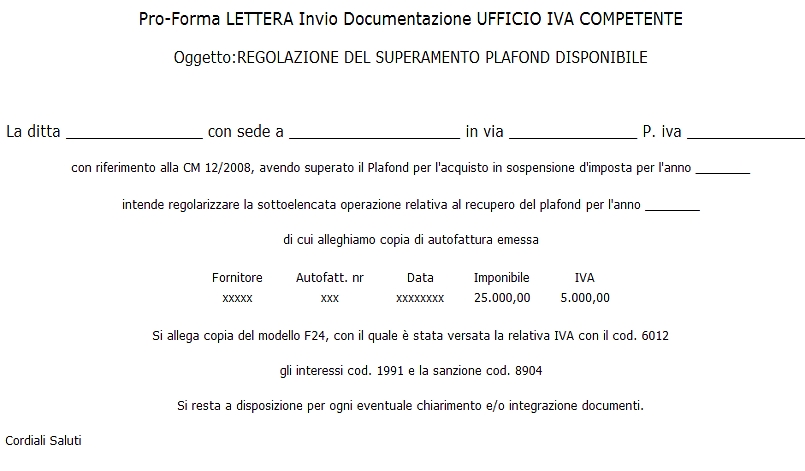

* Presentazione di una copia autofattura all' Ufficio delle Entrate o Ufficio Iva competente.

* Pagamento dell'Iva tramite modello F24 con sanzioni oltre agli interessi, utilizzando il codice tributo relativo al periodo in cui si è effettuato l'acquisto senza l'Iva.

Modalità

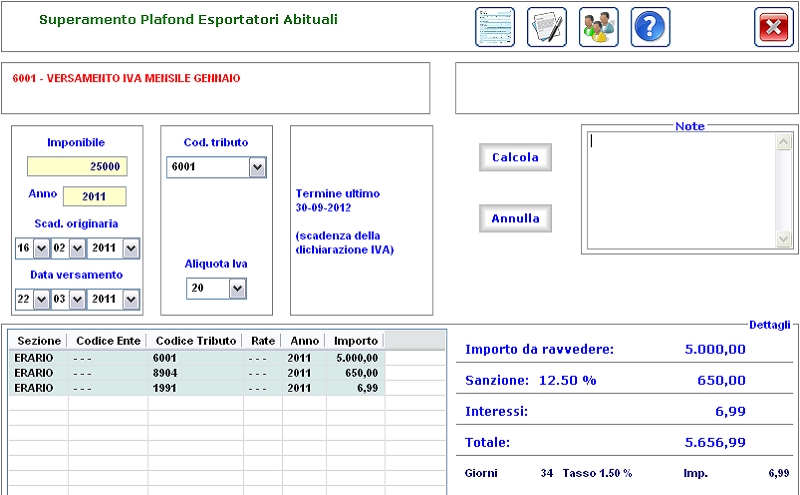

Nell'inserimento dati viene richiesto:

l'importo eccedente al plafond, l'anno di riferimento, la scadenza originaria legata alla scelta del tributo relativo al periodo in cui si è effettuato l'acquisto in esenzione, la data di versamento e l'aliquota Iva riferita all'operazione in merito.

Al termine, tramite il comando Crea Report ![]() verrà generato un fac-simile della "Autofattura"

verrà generato un fac-simile della "Autofattura"

con relativa "Lettera pro-forma", per invio all'ufficio competente, visualizzabile dalla finestra del Report, con il comando

Allegato ![]() posto in alto nella barra.

posto in alto nella barra.

ATTENZIONE: L'allegato non può essere archiviato,

la stampa deve essere effettuata separatamente dal Report

Il termine ultimo per poter usufruire del ravvedimento operoso fissato nei termini di legge entro la data di presentazione della dichiarazione IVA dell'anno di riferimento.