Caratteristiche

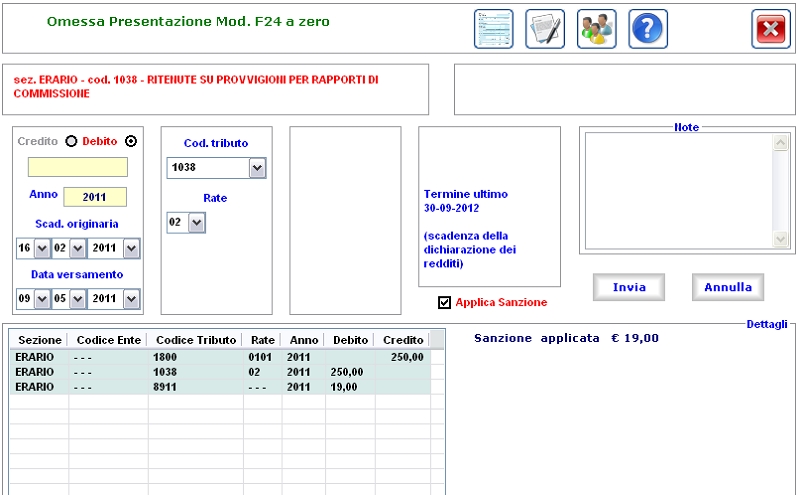

L'omessa presentazione del modello F24 contenente i dati per la

compensazione eseguita, anche se le somme dovute risultano compensate, è

classificata come sanzione amministrativa in quanto viene considerata di

ostacolo all'azione di controllo.

Tale violazione è sanabile con il

pagamento della sanzione con il codice tributo 8911.

Il termine ultimo per poter usufruire del ravvedimento operoso fissato nei termini di legge entro la data di presentazione della dichiarazione dell' anno di riferimento.

Modalità

Per permettere alla procedura di controllare un eventuale sbilanciamento tra debito e credito ( che nel caso viene segnalato con messaggio visivo e acustico ) occorre seguire la sequenza di immissione dati:

1. Spunta dell' opzione " Credito "

2. Immissione importo a credito

3. Immissione dell'anno di riferimento del tributo a credito

4. Scelta del Codice Tributo a Credito il quale configurerà le caselle per la richiesta di ulteriori dati

5. Cliccare il tasto " Invia " per confermare l'immissione del tributo a credito

A questo punto si ha la possibilità di immettere un secondo tributo a credito ripetendo la sequenza sopra descritta dal punto 1 al punto 5, oppure passare alla fase di immissione del tributo a credito

6. Spunta dell' opzione a " Debito "

7. Immissione importo a debito

8. Immissione dell'anno di riferimento del tributo a debito

9. Scelta del Codice Tributo a Debito il quale configurerà le caselle per la richiesta di ulteriori dati

10. Spunta della casella " Applica Sanzione " per poter inserire le date e chiudere la compensazione

11. Immissione data scadenza originaria del relativo tributo a debito

12. Immissione data versamento ossia la data della regolarizzazione dell'operazione

13. Ed in fine per chiudere l'operazione e visualizzare l'importo della sanzione , cliccare il tasto " Invia "