Caratteristiche

La mancata esportazione beni riguarda le spedizioni fatte fuori dal territorio UE

per le quali, non si è in possesso di documentazione comprovante l'avvenuta esportazione, es. fattura con visto doganale,

bolla doganale, o codice M.R.N..

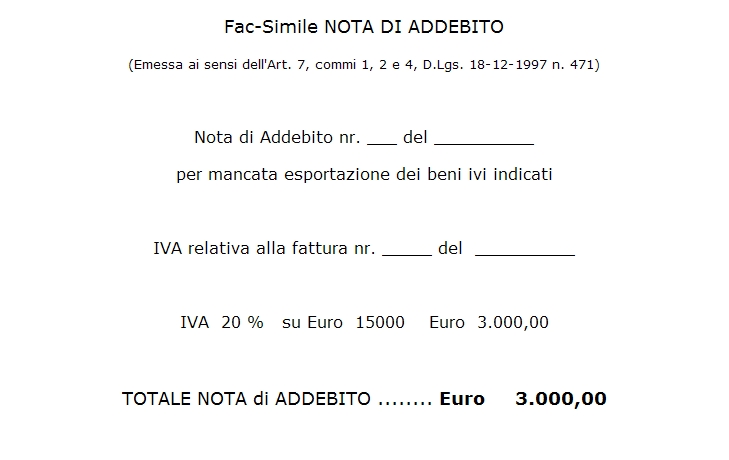

Il cedente per non incorrere a sanzioni da parte dell'Amministrazione Finanziaria può regolarizzare tali operazioni emettendo una "Nota di Addebito"

per la sola Iva, non indicata sulla fattura di esportazione originaria con l'aliquota propria dei beni ceduti e il versamento della stessa con il Codice Tributo 6493.

Modalità

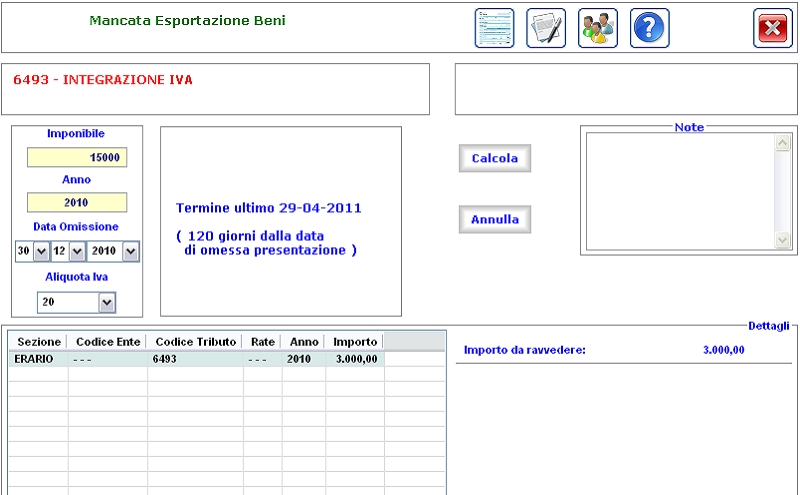

Nell'Inserimento dati viene richiesto:

l'importo della fattura di esportazione esente, l'anno di riferimento, la data di omissione ossia la data della fattura e la relativa aliquota Iva dei beni ceduti.

Al termine, tramite il comando Crea Report ![]() verrà generato un fac-simile della "Nota di Addebito"

verrà generato un fac-simile della "Nota di Addebito"

visualizzabile dalla finestra del Report, con il comando Allegato ![]() posto in alto nella barra.

posto in alto nella barra.

ATTENZIONE: L'allegato non può essere archiviato,

la stampa deve essere effettuata separatamente dal Report.

Il termine ultimo per poter usufruire del ravvedimento operoso fissato nei termini di legge, è entro 30 giorni successivi ai 90 dalla data della fattura di esportazione.