Caratteristiche

Si tratta del caso in cui un soggetto, abbia acquistato beni o servizi senza che sia stata ricevuta, per mancata emissione o emissione irregolare della fattura, da parte dell'altro contraente.

La sanzione può essere evitata mediante la seguente procedura:

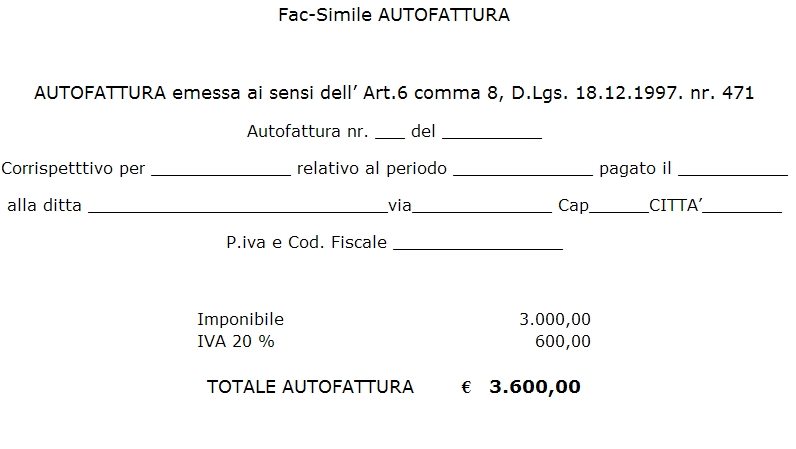

- Emissione di autofattura in duplice copia riportante i dati della fattura non emessa

- Presentazione all' Ufficio Iva competente copia autofattura

- Versamento dell' Iva dovuta con codice tributo 9939 nel modello F24

Modalità

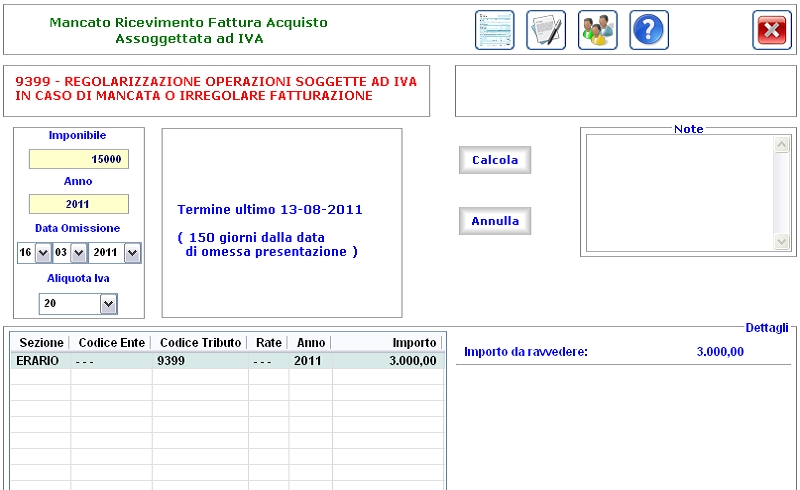

Nell'inserimento dati viene richiesto:

l'importo della fattura omessa, l'anno di riferimento, la data di omissione ossia la data dell' operazione omessa, la relativa aliquota Iva.

Al termine, tramite il comando Crea Report ![]() verrà generato un fac-simile della "Autofattura"

verrà generato un fac-simile della "Autofattura"

visualizzabile dalla finestra del Report, con il comando Allegato ![]() posto in alto nella barra.

posto in alto nella barra.

ATTENZIONE: L'allegato non può essere archiviato,

la stampa deve essere effettuata separatamente dal Report.

Il termine ultimo per poter usufruire del ravvedimento operoso fissato nei termini di legge, è entro 30 giorni successivi ai 120 dalla data dell'effettuazione dell'operazione.