Caratteristiche

L'introduzione del Reverse Charge ha creato situazioni che rendono complessa l'individuazione del corretto regime di applicazione dell' Iva, di conseguenza

a fronte di possibili errori il sistema sanzionatorio prevede una particolare sanabilità a seconda dei casi:

-- OMESSO versamento o assolvimento Iva

-- ERRATO versamento o assolvimento Iva

Maggiori dettagli nella sezione "Riferimenti di legge" ![]() pag. REVERSE CHARGE

pag. REVERSE CHARGE

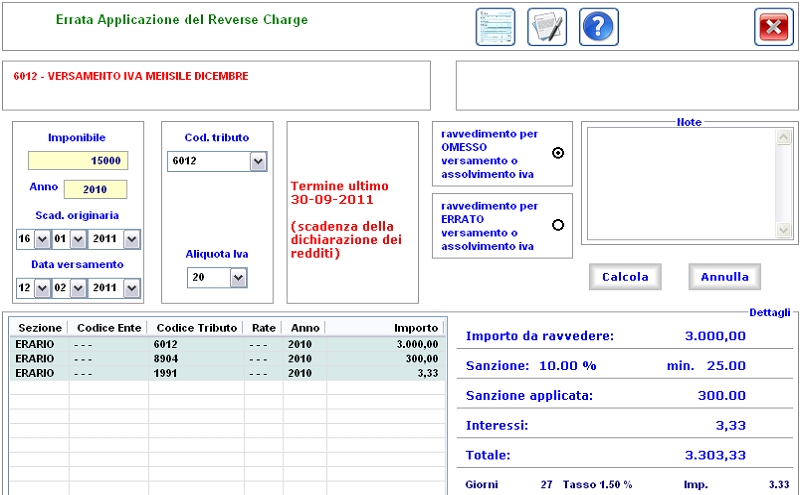

Modalità

Omesso versamento o assolvimento Iva, si verifica quando un soggetto ha emesso fattura non imponibile anziché applicare l'Iva.

E' sanabile pagando l'Iva non assolta con il corrispondente codice tributo oltre alla sanzione e gli interessi.

Nell'inserimento dati viene richiesto: l'importo della fattura esente, l'anno di riferimento, la scadenza originaria legata alla scelta del tributo relativo al periodo in cui si è effettuata l'operazione in esenzione, la data di versamento e l'aliquota Iva riferita all'operazione in merito.

Errato versamento o assolvimento Iva, si verifica quando un soggetto ha emesso fattura applicando l'Iva anziché l'esenzione regolata dall'art. 17 Reverse Charge.

E' sanabile pagando la sanzione con il codice tributo 9399 sull'importo dell' Iva esposta in fattura.

La semplice procedura di immissioni dati richiede l'importo dell'Iva esposta in fattura e l'anno di riferimento.

Il termine ultimo per poter usufruire del ravvedimento operoso, in entrambi i casi, è fissato nei termini di legge entro la data di presentazione della dichiarazione dell'anno di riferimento.